به نوشته

سام سوزنی

تاریخ انتشار

۱۷ اسفند ۱۴۰۴

به نوشته

سام سوزنی

تاریخ انتشار

فهرست مطالب

خلاصهای از تحلیل

در ماههای اخیر، بازار اعتبار خصوصی با فشارهای سنگین برداشت روبرو شده و این موضوع نقطه ضعف ساختاری این حوزه را آشکار ساخت. نمونه بارز آن، صندوق Blue Owl OBDC II بود که در ماه فوریه برداشتها را به طور دائمی متوقف کرد و به جای آن، توزیع سرمایه از طریق فروش دارایی و بازپرداخت وام را جایگزین نمود. این صندوق تعهد داد که طی ۴۵ روز حدود ۳۰ درصد ارزش خالص داراییهای خود را بازگرداند و همزمان تصمیم به فروش ۱.۴ میلیارد دلار از سهام خود در سه صندوق مختلف برای تأمین نقدینگی گرفت.

از سوی دیگر، Blackstone با افزایش سقف برداشتهای خود از ۵ به ۷ درصد و همچنین تزریق بیش از ۴۰۰ میلیون دلار از سرمایه شرکتی و سرمایه مدیران ارشد، به استقبال موج برداشتها رفت. این اقدامات نمایانگر حقیقت مهمی است؛ در ساختاری که داراییهای نقدشوندگی پایینی دارند، وعده نقدشوندگی فصلی یا ماهانه صندوقها مستلزم ارائه نقدینگی واقعی است که غالباً امکانپذیر نبوده و فشار را به داراییهای دیگر منتقل میکند.

در این میان، Bitcoin بهدلیل معامله ۲۴ ساعته، نقدشوندگی لحظهای و عدم وجود موانع اجرایی یا زمانبندی نظیر تعطیلی بازارهای سنتی، به اولین گزینه فروش برای صندوقهایی تبدیل میشود که به سرعت مجبور به تامین وجه نقد هستند. چنین رفتارهایی در بحرانهای قبلی نظیر پاندمی کرونا در مارس ۲۰۲۰ نیز مشاهده شد؛ جایی که Bitcoin در عرض یک روز تقریباً ۵۰ درصد سقوط کرد، زیرا صندوقها مجبور به نقد کردن سریعترین داراییهای قابل فروش برای پاسخ به درخواستهای برداشت یا رفع کال مارجین شدند.

این وضعیت سبب میشود فشار فروش نخست بر داراییهایی مانند Bitcoin وارد گردد و متعاقباً بازارهای سنتی را نیز تحت تأثیر قرار دهد. بدینسان، Bitcoin به سوپاپ اطمینان و تخلیه فشار در بحرانهای نقدینگی صندوقهای غیرشفاف و غیرنقد تبدیل میشود؛ چرا که در شرایط فروش اجباری، این اصل همواره حاکم است: هرآنچه سریعتر و آسانتر قابل نقدشدن باشد، سریعتر قربانی خواهد شد.

جزئیات بیشتر: قیمت بیت کوین

نقاط کلیدی تحلیل تکنیکال

بررسی وضعیت تکنیکال Bitcoin در چنین شرایطی اهمیت بالایی پیدا میکند. یکی از مهمترین نواحی حمایتی در وضعیت کنونی، سطح قیمتی ۵۲٬۰۰۰ دلار است که به عنوان تلاقی میانگین متحرک ۵۰ روزه و کف کوتاهمدت اخیر عمل میکند. اگر فشار فروش ناشی از بحران اعتبار خصوصی افزایش یابد، احتمال شکست این سطح حمایتی وجود دارد که میتواند روند نزولی کوتاهمدت را تشدید کند.

سطح مقاومت اصلی نیز در محدوده ۶۰٬۰۰۰ دلار قرار دارد که بارها بهعنوان سقف روانی و تکنیکال ظاهر شده و در ماههای گذشته مانع از صعود بیوقفه قیمت Bitcoin شده است. اندیکاتور RSI در محدوده ۳۸ تا ۴۵ قرار گرفته که بیانگر اشباع نسبی فروش است اما هنوز به سطوح بیشفروش (Oversold) کامل نرسیده است. این موضوع میتواند نشانهای برای احتمال ادامه اصلاح قیمتی باشد.

در سوی دیگر، اندیکاتور MACD نشاندهنده تلاقی خطوط سیگنال و روند نزولی است و هنوز نشانهای از واگرایی مثبت یا بازگشت صعودی آشکار نشده است. حجم معاملات در روزهای گذشته بهوضوح افزایش یافته که عمدتاً ناشی از فروش هیجانی و نیاز صندوقها به نقدشوندگی فوری بوده است. لذا از منظر تکنیکال، تا زمانی که Bitcoin نتواند بالاتر از مقاومت روانی تثبیت شود و اندیکاتورها سیگنال بازگشت ندهند، فشار فروش بالقوه همچنان باقی خواهد ماند.

بازار اعتبار خصوصی، به معنای تأمینمالی شرکتها خارج از شبکه بانکی سنتی است. این وامها عمدتاً به بنگاههای متوسط تعلق میگیرند که نمیتوانند اوراق قرضه در بازار عمومی عرضه کنند. همین موضوع سبب میشود این داراییها نقدشوندگی پایینی داشته و فاقد سازوکار قیمتگذاری شفاف و لحظهای باشند. این ساختار زمانی کارآمد است که سرمایهگذاران رویکرد بلندمدت داشته باشند؛ اما وقتی وعده نقدشوندگی فصلی صندوقها به چالش کشیده میشود، بحران آغاز میگردد.

افزایش درخواست برداشتها بهویژه زمانی که از مرز ۵ درصد عبور کند، مدیران صندوق را در یک دو راهی قرار میدهد: یا برداشتها را محدود کنند (Gate)، که سبب بیاعتمادی میشود، یا داراییها را با تخفیف سنگین بفروشند تا نقدینگی تأمین شود. صندوق Blue Owl راه اول را انتخاب کرد و برداشتها را بست؛ اما Blackstone با افزایش سقف برداشت و تزریق سرمایه تلاش کرد توازن نقدینگی خود را حفظ کند.

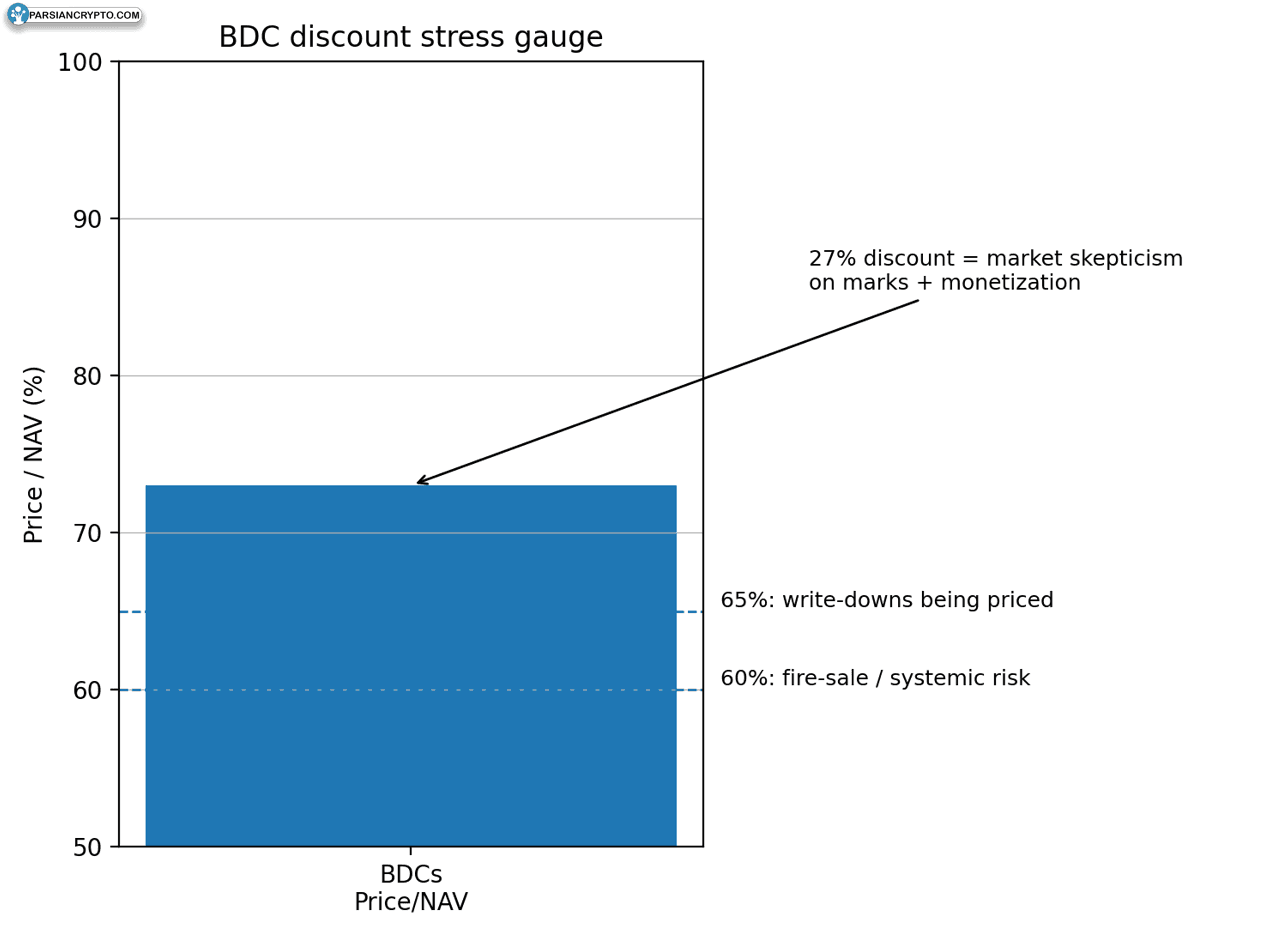

طبق آمار، حجم بازار اعتبار خصوصی بسته به تعریف ۲ تا ۳.۵ تریلیون دلار تخمین زده میشود و تنها بیمهگران عمر و بازنشستگی حدود ۱.۸ تریلیون دلار دارایی اعتبار خصوصی در اختیار دارند. بخش قابل توجهی از این داراییها به شدت غیرنقد هستند. در این فضای پرریسک، شرکتهای توسعه کسبوکار (BDC) که در بورس معامله میشوند شاخص خوبی برای سنجش نگرانی بازار ارائه میکنند. این شرکتها تقریباً با ۲۷ درصد تخفیف نسبت به ارزش خالص داراییهایشان معامله میشوند که بازتاب تردید بازار نسبت به ارزشگذاری و امکان نقد کردن داراییهاست.

در چنین حالتی، Bitcoin به واسطه نقدشوندگی بالا و معامله دائمی به نخستین گزینه برای نقد شدن در شرایط اضطراری تبدیل میشود. تجربه سقوط فوری قیمت Bitcoin در بحران کرونا و نیز نمودارهای ترس و طمع بازار رمزارزها، نشاندهنده این رفتار است. زمانی که نیاز به وجه نقد فوری افزایش پیدا میکند، این دارایی دیجیتالی به سرعت نقد و قربانی میشود؛ زیرا نحوه معامله ۲۴ ساعته و نبود محدودیتهای سنتی، امکان اجرای فوری سفارشات را فراهم میکند.

فاکتورهای فاندامنتال تأثیرگذار

عوامل بنیادی این ریزشها عمدتاً ریشه در اخبار و رویدادهای مرتبط با بحران صندوقهای اعتبار خصوصی دارد. بسته شدن برداشتها در Blue Owl و افزایش برداشتها در Blackstone، به سرعت به تیتر اول رسانهها تبدیل شده و فضای روانی بازار را ملتهبتر کرده است. همچنین حجم بالای معاملات فروش Bitcoin در صرافیهای بزرگ مثل Binance و Coinbase طی هفتههای اخیر افزایش چشمگیری داشته که نشاندهنده هجوم سرمایهگذاران به نقدشوندگی است.

تحلیل احساسات بازار نیز نشان میدهد که شاخص ترس و طمع کریپتو بار دیگر به محدوده شدیداً نزولی رسیده و حتی با سطوح ثبتشده در زمان بحران کرونا و سقوط صرافی FTX برابری میکند. این رفتار منعکسکننده حجم بالای سفارشات فروش و روانشدگی ترس میان فعالان بازار است. انتشار اخبار مربوط به احتمال کاهش نرخ بهره از سوی فدرال رزرو در صورت تداوم بحران نیز به طور موازی بر احساسات بازار تأثیر میگذارد و میتواند روند خروج نقدینگی از داراییهای پرریسک را کند یا شتاب دهد.

از سوی دیگر، کاهش ارزش شرکتهای BDC و افزایش شکاف میان قیمت بازار و ارزش دفتری آنها (NAV) نیز نگرانیها را نسبت به ارزش واقعی داراییهای غیرنقد در بازار اعتبار خصوصی افزایش داده است. مجموعه این رویدادها، همگی سیگنالهایی از ضعف در سازوکار تأمین نقدینگی صندوقها به بازار مخابره میکند و تاثیر آن به سرعت بر Bitcoin و سایر داراییهای نقدشونده منعکس میشود.

نمودار نشاندهنده شاخص تنش تخفیف BDC است که به تحلیل قیمت بر مبنای ارزش خالص دارایی (NAV) میپردازد. در این تحلیل، تخفیف ۲۷ درصدی نشاندهنده شک و تردید بازار نسبت به ارزیابیها و نقدینگی است. همچنین، سطح ۶۵ درصد حاکی از قیمتگذاری کاهش ارزش داراییها و سطح ۶۰ درصد بیانگر فروش اضطراری و ریسک سیستماتیک است. این نمودار به وضوح روند کاهش قیمتها در برابر ارزش داراییهای خالص را در بازارهای مالی نمایان میسازد و اهمیت تحلیل جامعتر در سرمایهگذاریهای مبتنی بر BDC را برجسته میکند.

در صورت تشدید بحران اعتبار خصوصی، میتوان سه سناریوی اصلی را برای حرکت قیمت Bitcoin متصور بود. سناریوی نخست، سناریوی “ترس محدود” است که طی آن تنها تعداد معدودی از صندوقها شرایط برداشت را تغییر داده یا محدودیتهایی اعمال میکنند. در این حالت، تخفیف معامله BDCها در محدوده ۷۰ درصد ارزش خالص باقی میماند و اسپردهای اعتباری نیز صرفاً اندکی افزایش یافته و سپس تثبیت میشوند. در چنین فضایی، قیمت Bitcoin ممکن است حداکثر تا ۱۰ درصد نوسان نزولی داشته باشد و سپس به سرعت تثبیت شود.

سناریوی دوم، “توسعه بحران نقدینگی” یا Cash Grab Spreads است. در این وضعیت، صندوقهای بیشتری سقف برداشت را افزایش داده یا برداشتها را به طور جزئی محدود میکنند. تخفیف BDCها به زیر ۷۰ درصد ارزش خالص نزول میکند و اصطلاح “استرس سایه نظام بانکی” در رسانهها تکرار میشود. اسپردهای وامهای اهرمی به طور قابل توجهی افزایش مییابند. در این سناریو، Bitcoin ظرف دو تا هشت هفته ممکن است تا ۲۵ درصد سقوط قیمتی داشته باشد، چرا که رفتار “فروش آنچه میتوان فروخت” بر بازار غلبه میکند.

سناریوی سوم و پرریسکترین، “فرار سیستمیک” است که با انسداد برداشتهای گسترده صندوقها و اعلام زیانهای سنگین همراه است. در این وضعیت، ارزش BDCها به محدوده ۶۵ تا ۶۰ درصد NAV سقوط خواهد کرد، اسپردها به طور شدیدتر افزایش مییابد، و حتی بیمهگران و نهادهای بزرگ سرمایهگذاری مجبور به شفافسازی در زمینه افشای داراییهای اعتبار خصوصی خود میشوند. Bitcoin در آغاز این سناریو تا ۴۵ درصد نیز میتواند افت قیمت را تجربه کند؛ اما در صورتی که بازار انتظار کاهش نرخ بهره و سیاستهای آسانکننده پولی را از سوی بانک مرکزی داشته باشد، روند معکوس شده و Bitcoin سریعتر از سایر داراییها بازیابی خواهد شد. تجربه بحران بانکی منطقهای آمریکا در سال ۲۰۲۳ نمونهای از این رفتار است: ابتدا رمزارزها با نگرانی از بازار فروش سنگین را تجربه کردند، اما با افزایش احتمال توقف افزایش نرخ بهره، مجدداً در رأس داراییهای صعودی قرار گرفتند.

بنابراین، واکنش اولیه Bitcoin به بحران نقدینگی معمولاً با فشار فروش آغاز میشود، اما بسته به شدت بحران و واکنش سیاستگذاران، میتواند مسیر بازگشتی سریعتری نسبت به سایر بازارها طی کند.

پیشبینی حرکت آینده بازار

با توجه به دادههای تکنیکال و تحولات فاندامنتال فعلی، میتوان سه سناریو برای آینده Bitcoin ترسیم کرد. در سناریوی صعودی، اگر بحران نقدینگی مهار شود و صندوقها از اعمال محدودیتهای گستردهتر برای برداشت خودداری کنند، Bitcoin میتواند پس از یک اصلاح محدود، کوتاهمدت رشد کند و دوباره کانال ۶۰٬۰۰۰ دلار را هدف بگیرد. در صورتی که فشارهای فروش ادامه یابد اما بانک مرکزی نشانههایی از کاهش نرخ بهره یا عرضه نقدینگی بیشتر ارسال کند، Bitcoin به احتمال زیاد دوباره با شتاب بازگشتی مواجه خواهد شد.

در طرف مقابل، سناریوی نزولی در صورت تشدید بحران و گسترش انسداد برداشتها از سوی صندوقهای بزرگ، محتمل است. در این حالت، Bitcoin ممکن است با ریزش شدیدتری مواجه شود و سطوح حمایتی مهم هفتگی را از دست بدهد. مهمترین عامل تعیینکننده، رفتار بازیگران بزرگ بازار و تصمیمات سیاستی بانک مرکزی آمریکا است؛ چرا که هرگونه تحریک سیاست پولی به سمت تسهیل میتواند محرک قوی برای بازگشت Bitcoin باشد.

در مجموع، بازار فعلی به شدت وابسته به اخبار جدید و دادههای نقدینگی بینالمللی است. توصیه میشود معاملهگران بهدقت سطوح حمایتی و مقاومتی بازار و تغییرات حجم معاملات را دنبال کنند و از اتخاذ موقعیتهای سنگین در شرایط پرابهام اجتناب نمایند.

در شرایط فعلی، هر اقدامی از سوی صندوقهای اعتبار خصوصی برای افزایش سقف برداشت، توقف برداشتها یا تزریق سرمایه جدید، نشانهای از تعمیم استرس بازار است. تجربه صندوق Blue Owl OBDC II نمونه بارزی از عدم پایداری وعده نقدشوندگی صندوقهای خصوصی است. قیمت BDCها که حالا تا ۲۷ درصد تخفیف نسبت به NAV معامله میشوند، شاخصی دقیق از میزان نگرانی بازار است. اگر این تخفیف به ۳۵ تا ۴۰ درصد برسد، نشانهای روشن از انتظار بازار برای فروش اجباری و کاهش جدی ارزش داراییهاست.

توسعه بحران، از طریق افزایش اسپردها در بازار وامهای اهرمی و اوراق قرضه پُرریسک، به سرعت قابل رصد است. افزایش ۵۰ واحد پایه ممکن است فقط به معنای نگرانی کوتاهمدت باشد، اما اگر این افزایش به ۱۵۰ واحد پایه برسد، به معنی باور بازار به ورود به سیکل پیشفرض وامها خواهد بود.

در این میان، انتظار کاهش نرخ بهره از سوی فدرال رزرو، تعیینکننده مسیر آتی بازار است. در صورت تشدید بحران و ضرورت واکنش سریع بانک مرکزی، Bitcoin این بار برخلاف دوره سقوط، به عنوان دارایی پیشرو در بازگشت قیمتی ظاهر خواهد شد. دلیل آن، نقدشوندگی بینظیر بازار رمزارزها، رفتار ۲۴ ساعته و توانایی انعکاس لحظهای سیاستهای پولی است؛ در حالی که صندوقهای خصوصی ماهها و حتی سالها درگیر صف برداشت و بازسازی پورتفوی خواهند بود.

در نتیجه، هر چند Bitcoin نخستین قربانی فشار فروش نقدینگی صندوقهاست، اما اگر بحران به حدی جدی شود که فضای سیاستگذاری تغییر کند، این دارایی دیجیتال میتواند زودتر از سایر ابزارهای مالی سنتی به مدار صعودی بازگردد.

نتیجهگیری و پیشنهاد کلی

با توجه به شدت بحران نقدینگی صندوقهای اعتبار خصوصی و رفتار گذشته بازار، توصیه میشود سرمایهگذاران با احتیاط عمل کنند و تا زمان روشن شدن نشانههای مشخصتر از مسیر سیاستهای پولی و کنترل بحران، از ورود هیجانی به بازار یا فروش عجولانه پرهیز نمایند. تحلیل دادههای تکنیکال و فاندامنتال بازار Bitcoin نشان میدهد که این دارایی همواره به سرعت به تحولات کلان واکنش نشان میدهد؛ بنابراین، حفظ موقعیت فعلی و مانیتور دقیق اخبار بازار، بهترین استراتژی فعلی است. تکرار تجربه سقوط و بازگشت سریع Bitcoin در بحرانهای پیشین موید این راهبرد است.

در نهایت، بازار ارزهای دیجیتال و بهویژه Bitcoin همواره نخستین واکنش را به فشارهای حاکم بر بازارهای مالی سنتی نشان میدهد. اما این واکنش میتواند به سرعت تغییر جهت داده و فرصتهای جدیدی را برای سرمایهگذاران صبور و هوشیار ایجاد کند.

درباره نویسنده

سام سوزنی

ثبت نظر جدید

حجم بازار

۳۷٫۴ میلیارد

سهم بازار

BTC:

58.64%

ETH :

10.43%

بیشترین رشد

اویلر

+ 39.55%

بیشترین ضرر

Union

– 20.53%

نرخ تتر

186,919.0تومان

– 0.33%

قیمت ارزهای دیجیتال

بیشتر

BTC

+ 0.50%

۱۲٬۰۹۵٬۰۸۴٬۴۶۶ تومان

ETH

+ 2.10%

۳۵۷٬۸۶۱٬۶۹۸ تومان

USDT

- 0.00%

۱۸۶٬۸۴۹ تومان

BNB

+ 0.86%

۱۰۷٬۱۳۴٬۹۳۷ تومان

USDC

+ 0.01%

۱۸۷٬۰۱۰ تومان

کاربر مهمان