به نوشته

سام سوزنی

تاریخ انتشار

۸ آبان ۱۴۰۴

به نوشته

سام سوزنی

تاریخ انتشار

فهرست مطالب

خلاصهای از تحلیل

در ماههای اخیر، توجه چشمگیری به ETF های اتریوم جلب شده است. نوسانات جریان سرمایه در این صندوقهای قابل معامله، نقش مهمی در تعیین روند قیمتی اتریوم ایفا کردهاند. دادهها نشان میدهد که ETF های اتریوم، بهویژه نمونههای معاملاتی در ایالات متحده، در اواخر سپتامبر و نیمه اکتبر شاهد خروج سرمایه قابل توجهی بودند؛ این مسئله همزمان با کاهش نسبت قیمت ETH/BTC رخ داد و فرضیه تأثیر جریان خروج ETF بر ضعف قیمت اتر تقویت شد.

جزئیات بیشتر: قیمت بیت کوین

اما این خروج سرمایه همیشه به کاهش ساختاری قیمت منجر نشده است. در دورههایی که مشتقات بازار مثل معاملات آتی و نرخهای تأمین سرمایه منفی شدند، فشار فروش ETF های اتریوم تشدید یافت. با این حال، رشد تقاضا برای استیکینگ و ورود سرمایهگذاران در مناطق غیر آمریکایی مثل آلمان، سوئیس و کانادا، بخش زیادی از این فشار را جذب کرد و مانع کاهش شدید قیمت شد. به عبارتی، در صورتیکه تنها به جریان ETF در ایالات متحده توجه کنیم، تصویر کاملی از رفتار بازار بهدست نمیآید و باید نقش جریان سرمایه جهانی و دادههای بازار مشتقه نیز در نظر گرفته شود.

امکان جذب نقدینگی آزادشده از ETF های اتریوم توسط پروتکلهای استیکینگ و ورود سرمایه اروپایی، نشاندهنده آن است که تأثیر این صندوقها عمدتاً مقطعی و برههای است و نه یک عامل ساختاری و دائمی بر کاهش قیمت اتریوم.

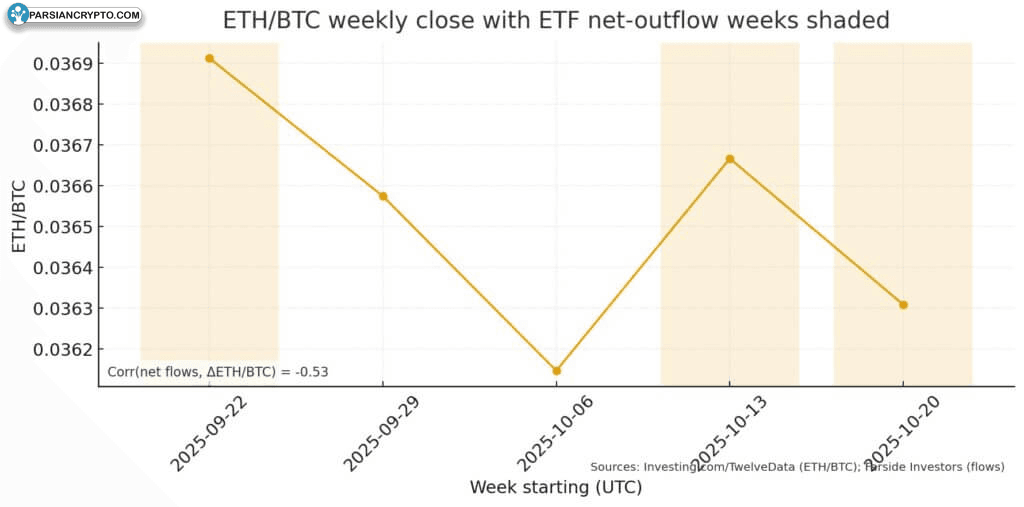

بررسی دقیقتر الگوهای ورودی و خروجی سرمایه در ETF های اتریوم روشن میکند که رفتار سرمایهگذاران در مناطق مختلف جهان تا چه حد روی بازار اثرگذار است. برای مثال، در هفته منتهی به ۲۶ سپتامبر، خروجی بیسابقهای به ارزش تقریباً ۷۹۶ میلیون دلار فقط در ETF گریاسکیل (ETHE) ثبت شد که این مسئله ناشی از تمایل سرمایهگذاران به انتقال به صندوقهای با کارمزد پایینتر یا خروج کامل از بازار بود. موج دیگری از خروج سرمایه در اواخر اکتبر و همزمان با کاهش نسبت ETH/BTC دیده شد و در هفت روز منتهی به ۲۷ اکتبر مجموعاً ۱۶۹ میلیون دلار خروج ثبت گردید.

بیشتر بخوانید: قیمت Steth

این تحولات دقیقاً همزمان با ضعف قیمتی اتریوم نسبت به بیت کوین بود و ضریب همبستگی منفی ۰.۵۳ بین جریان خروج ETF آمریکایی و نسبت ETH/BTC ثبت شد. با این حال، اوایل اکتبر وضعیت کاملاً متفاوت بود؛ ورود سرمایه چشمگیر به ارزش ۱.۴۸ میلیارد دلار در همان هفته با تثبیت یا بهبود نسبت ETH/BTC همراه شد. این روند نشان میدهد که رابطه میان جریانهای ETF اتریوم و قیمت، در بازههای هفتگی معنادار اما در بازههای روزانه با نویز همراه است و عوامل منطقهای و مشتقه میتوانند الگو را تغییر دهند.

از سوی دیگر، کشورهای اروپایی مانند آلمان، سوئیس و کانادا در همان بازههای خروج چشمگیر سرمایه در آمریکا، شاهد ورود سرمایه به محصولات ETP بودند. این امر سبب شد که در برخی هفتهها مجموع جریان سرمایه جهانی به سمت ETF های اتریوم مثبت بماند. حتی هنگکنگ با وجود سهم کمتر، روند ورودی سرمایه ایجاد کرد که نشاندهنده بلوغ تدریجی بازارهای غیرآمریکایی است. این تفاوت منطقهای باعث میشود که مدلسازی قیمت، نیازمند در نظر گرفتن جریانهای جهانی و نه فقط آمریکا باشد.

بازار مشتقات و ابزارهای مالی غیرمتمرکز، تأثیر ETF های اتریوم بر قیمت را تقویت یا تضعیف میکنند. برای نمونه، زمانی که قراردادهای آتی اتر در بازار CME و نرخهای تأمین سرمایه (funding) به محدوده منفی وارد میشوند، خروج سرمایه از ETF های اتریوم فشار فروش بیشتری بر بازار وارد میکند و باعث میشود کاهش قیمت ملموستر شود. در مقابل، زمانی که این شاخصها در وضعیت مثبت قرار دارند، حتی اگر خروجی ETF رخ دهد، قیمت تا حد زیادی کنترل میشود یا کاهش نمییابد.

دادهها نشان میدهد که همزمان با باز شدن موقعیتهای جدید در معاملات آتی در اکتبر و تغییر نرخهای تأمین سرمایه به منفی، تمایل به معاملات لانگ کاهش یافته و فشار فروش افزایشی شده است. این وضعیت، همراه با خروج ETF، یکی از دورههای بیشترین ضعف نسبت ETH/BTC را رقم زد. اما زمانی که نرخهای تأمین سرمایه مثبت و بازار مشتقات در مسیر صعود قرار دارد، ورودی ETF های اتریوم قدرت بیشتری روی بازار پیدا میکند و کاهش قیمت متوقف میشود.

از سوی دیگر، رشد تعداد ولیدیتورهای شبکه اتریوم و افزایش عرضه توکنهای استیکینگ مانند stETH و cbETH نشان میدهد بخش بزرگی از اتریوم آزادشده از ETF، به استیکینگ جذب شده است. این موضوع از ورود حجم زیاد اتریوم به صرافیها جلوگیری نموده و عرضه بالقوه فروش را مهار کرده است. حتی دادههای زنجیرهای حاکی از آن است که در بعضی هفتهها، رشد استیکینگ با مقدار خروج سرمایه از ETF های اتریوم برابری یا حتی از آن فراتر رفته و تعادل بازار را حفظ کرده است.

در کنار این عوامل، ظهور داراییهای واقعی توکنیزهشده با بازده بدون ریسک ۴ تا ۵ درصدی، بهعنوان رقیبی جدی برای ETF های اتریوم در جذب سرمایه عمل کرده و سرمایهگذاری در این صندوقها را کاهش داده است. لذا برای تحلیل دقیق رابطه بین جریانهای ETF و قیمت، باید همزمان وضعیت مشتقات، استیکینگ و رقابت بازدهی را رصد نمود.

با توجه به پیچیدگیهای رفتار سرمایهگذاران و تاثیرپذیری قیمت از چندین عامل، رصد مستمر جریان ETF های اتریوم اهمیت ویژهای پیدا میکند. بررسی همزمان ورود و خروج ETF در آمریکا و مناطق دیگر، وضعیت بازار مشتقات (مانند نرخهای تأمین سرمایه و basis)، و عمق صف استیکینگ، دید جامعی برای تحلیلگران ایجاد میکند. هنگامی که خروج سرمایه از ETF آمریکایی با نرخ تأمین سرمایه منفی، منفی شدن basis و رشد کند استیکینگ همزمان شود، فشار فروش و کاهش قیمت تشدید میشود. بالعکس، ورود سرمایه غیرآمریکایی یا جذب اتر توسط استیکینگ میتواند اثر خروج سرمایه در آمریکا را خنثی کند.

نوسانات جفت ارز ETH/BTC در هفتههای مشخص، کاهش و افزایش قابل توجهی داشته است. شروع این دوره با کاهش ارزش در هفته منتهی به ۲۹ سپتامبر ۲۰۲۵ همراه بود و سپس در هفته منتهی به ۱۳ اکتبر ۲۰۲۵ شاهد افزایش قیمت بودیم. در نهایت، ارزش این جفت ارز دوباره کاهش یافت. مناطق سایهدار نشاندهنده هفتههایی هستند که خروج سرمایه از ETFها رخ داده است. ضریب همبستگی منفی ۰.۵۳ نشان میدهد که جریانهای خالص تأثیر معکوسی بر قیمت این جفت ارز داشتهاند.

رخدادهایی مانند ارتقای پروتکل اتریوم (که بر اقتصاد استیکینگ تأثیر میگذارد)، تغییرات در ساختار کارمزد صندوقها در آمریکا و تحولات اقتصادی کلان مثل کاهش نرخ سود داراییهای واقعی دیجیتال، میتوانند چشمانداز ورود یا خروج سرمایه به ETF های اتریوم را دگرگون کنند. ارتباط میان ETF های بیت کوین و اتریوم نیز اهمیت دارد؛ چراکه ورود همزمان سرمایه به بیت کوین و خروج از اتر، ضعف نسبی ETH/BTC را تازهتر و عمیقتر میکند. به همین دلیل رصد موازی این دو دارایی برای تشخیص اثرات مختص اتر یا تأثیرات کل بازار کریپتو ضروری است.

در مجموع، خروج سرمایه شدید از ETF های اتریوم در بازههایی که بازار مشتقات، استیکینگ یا جریان جهانی با آن همسو باشد، اثر کوتاهمدت و ملموس بر قیمت دارد، اما بهدلیل حضور عوامل جاذب نقدینگی (استیکینگ و سرمایه غیرآمریکایی) مانع از ایجاد یک روند نزولی ساختاری خواهد شد.

نقاط کلیدی تحلیل تکنیکال

سطوح حمایتی اصلی برای اتریوم در ناحیه ۱۶۰۰ دلار و مقاومت کلیدی در محدوده ۱۸۵۰ تا ۱۹۰۰ دلار قرار دارد. اندیکاتور RSI، در بازههای زمانی روزانه تمایل به ورود به ناحیه اشباع فروش همزمان با خروج سرمایه ETF نشان داده است که احتمال بازگشت قیمت را در کوتاهمدت تقویت میکند. اندیکاتور MACD در دورههای خروج جریان سرمایه، سیگنال نزولی را صادر کرده اما پس از ورود سرمایه مجدد، واگرایی مثبت ثبت شده است. میانگین متحرک ۵۰ و ۲۰۰ روزه نیز در برهههایی با هم تلاقی نزولی (death cross) داشته و نشانهای از ضعف میانمدت بازار ارائه کرده است. در صورت عبور قیمت از مقاومت یادشده، احتمال جهش تا محدوده ۲۰۵۰ دلار نیز دور از ذهن نیست. رصد این شاخصها و واکنش قیمت به سطوح کلیدی میتواند سیگنالهای معاملاتی مهمی به معاملهگران ارائه دهد.

فاکتورهای فاندامنتال تأثیرگذار

در بخش فاندامنتال، مهمترین رویدادهای مؤثر بر رفتار بازار اتریوم شامل انتشار دادههای جریان ETF های اتریوم، تصمیمات فدرال رزرو آمریکا و تغییرات سیاست مالی، و همچنین ارتقاءهای مهم شبکه مانند توسعه قابلیتهای استیکینگ است. افزایش حجم معاملات در دورههایی که جریان خروج از ETF افزایش یافته، بیانگر تشدید هیجانات بازار و تغییرات در احساسات معاملهگران است. تحلیل دادههای آنچین نیز نشان میدهد ورود یا خروج سرمایه به قراردادهای استیکینگ و توکنهای استیکینگ، در تعیین روانشناسی بازار و محدود کردن عرضه آزاد نقش مؤثری داشته است. از سوی دیگر، حضور رقبای جدید مانند داراییهای واقعی توکنیزهشده با نرخ سود بدون ریسک، بخشی از سرمایههای سازمانی را به سمت خود جذب کرده و سهم ETF های اتریوم در جریان کلی بازار را کاهش داده است. بررسی ترکیبی این فاکتورها، چشمانداز جامعتری نسبت به روند آینده بازار ایجاد میکند.

پیشبینی حرکت آینده بازار

با توجه به شرایط فعلی، دو سناریوی اصلی برای آینده بازار اتریوم متصور است. در سناریوی صعودی، اگر جریان ورودی سرمایه به ETF های اتریوم در آمریکا و اروپا تداوم یابد و بازار مشتقات به وضعیت مثبت بازگردد، انتظار میرود قیمت مجدداً از سطح مقاومت ۱۹۰۰ دلار عبور کند و تا ۲۰۵۰ دلار رشد نماید. از طرفی اگر روند خروج سرمایه از ETFها ادامه یابد و شاخصهای مشتقه در وضعیت منفی بماند، احتمال افت قیمت تا ناحیه حمایتی ۱۶۰۰ دلار وجود دارد. کلید حرکت آینده بازار، رفتار سرمایهگذاران نهادی، رشد استیکینگ و تحولات بازار جهانی است. معاملهگران باید با رصد مداوم دادههای جریان سرمایه و احساسات بازار، سناریوهای خود را بهروز نمایند تا بتوانند واکنش مناسبی به تغییرات بازار نشان دهند.

نتیجهگیری و پیشنهاد کلی

تحلیل جامع عوامل تکنیکال، فاندامنتال و دادههای جریان سرمایه ETF های اتریوم نشان میدهد فشار فروش ناشی از خروج سرمایه، عمدتاً دورهای و کوتاهمدت است و توسط فاکتورهایی مثل استیکینگ یا ورود سرمایه جهانی کنترل میشود. بنابراین در شرایط فعلی بهتر است سرمایهگذاران ضمن حفظ موقعیتهای موجود، با احتیاط بیشتر بازار را رصد کنند و تنها با دریافت نشانههای قطعی از تغییر روند، دست به خرید یا فروش عمده بزنند. انعطافپذیری و بررسی مستمر اطلاعات تازه، کلید موفقیت در این دوره پرنوسان خواهد بود.

در مجموع، شواهد نشان میدهد ETF های اتریوم بسته به شرایط بازار و موقعیت دیگر بازیگران، تنها در بازههای خاص سبب فشار نزولی میشوند و برای نتیجهگیری قطعی باید سایر عوامل تاثیرگذار را نیز همزمان در تحلیل لحاظ کرد.

درباره نویسنده

سام سوزنی

ثبت نظر جدید

حجم بازار

۳۸٫۰ میلیارد

سهم بازار

BTC:

58.60%

ETH :

10.42%

بیشترین رشد

اویلر

+ 41.67%

بیشترین ضرر

دِکسی

– 21.88%

نرخ تتر

186,877.0تومان

– 1.15%

قیمت ارزهای دیجیتال

بیشتر

BTC

+ 0.48%

۱۲٬۰۸۱٬۱۳۹٬۴۱۶ تومان

ETH

+ 2.08%

۳۵۷٬۲۱۳٬۷۲۱ تومان

USDT

+ 0.00%

۱۸۶٬۷۱۹ تومان

BNB

+ 0.71%

۱۰۶٬۹۵۲٬۱۱۸ تومان

USDC

+ 0.00%

۱۸۶٬۸۷۸ تومان

کاربر مهمان