به نوشته

مریم حسینی

تاریخ انتشار

۲۷ بهمن ۱۴۰۴

به نوشته

مریم حسینی

تاریخ انتشار

مدیریت ریسک در معاملات الگوریتمی بازارهای مالی نه فقط یک ابزار حفاظتی، بلکه کمربند ایمنی سرمایه در برابر سقوطهای ناگهانی است. تصور کنید در سال ۲۰۱۲، شرکت Knight Capital تنها در ۴۵ دقیقه، ۴۴۰ میلیون دلار را به دلیل یک خطای کدنویسی از دست داد. این فاجعه نشان داد که حتی غولهای والاستریت نیز بدون سپرهای دفاعی مستحکم، آسیبپذیرند. امروز که بیش از ۸۵ درصد معاملات سهام در بازارهای جهانی توسط رباتها انجام میشود، نادیده گرفتن خطرات، بازی با آتش است. در ایران نیز با توجه به تورم و نوسانات شدید ارزی، معاملهگران هوشمند برای حفظ ارزش دارایی خود به سمت الگوریتمها روی آوردهاند. اما چگونه میتوان افسار این اسب سرکش دیجیتال را در دست گرفت؟

معاملات الگوریتمی یا «الگو تریدینگ» به معنای تبدیل استراتژیهای ذهنی به کدهای دقیق کامپیوتری است. در این روش، تریدر به جای خیره شدن به نمودارها و کلیک دستی، مجموعهای از دستورات شفاف (مانند قیمت ورود، حجم و زمان خروج) را به نرمافزار میدهد تا اجرا شوند. طبق گزارشهای فوربس در دسامبر ۲۰۲۵، ارزش بازار معاملات الگوریتمی از مرز ۲۵ میلیارد دلار عبور کرده است؛ عددی که نشان میدهد سرمایههای کلان جهانی دیگر به سرعت انگشتان انسان اعتماد ندارند و سکان را به ریاضیات سپردهاند.

در بازار ایران، این محبوبیت جنس متفاوتی دارد. نوسانات شدید و لحظهای در بازار ارز و سهام، فرصتهای آربیتراژ (کسب سود از اختلاف قیمت) و نوسانگیری کوتاهمدتی را خلق میکند که شکار آنها از توان واکنشهای انسانی خارج است. الگوریتمها میتوانند در کسری از ثانیه، هزاران داده را پردازش کرده و اردرگذاری کنند. البته ورود به این اتوبان پرسرعت بدون داشتن ترمزهای اضطراری (مدیریت ریسک)، دقیقا مانند رانندگی با سرعت ۳۰۰ کیلومتر بر ساعت در جادهای مهآلود است.

برتری اصلی الگوریتمها تنها در سرعت خلاصه نمیشود؛ بلکه در «انضباط آهنین» آنهاست. در بازارهای هیجانی، تریدر دستی ممکن است با دیدن یک کندل قرمز بزرگ دچار ترس شود و برخلاف استراتژی خود بفروشد، یا با دیدن سود، طمع کند و دیر خارج شود. اما الگوریتم، فاقد غدد ترشح آدرنالین است؛ او فقط اجرا میکند. این حذف کامل خطای انسانی و پایبندی صددرصدی به پلن معاملاتی، دلیل اصلی کوچ معاملهگران حرفهای به سمت این فناوری است.

در جدول زیر تفاوت بنیادین رویکرد سنتی و الگوریتمی به مقوله ریسک و اجرا را مشاهده میکنید:

|

ویژگی |

معاملات دستی (سنتی) |

معاملات الگوریتمی |

|

سرعت واکنش |

کند (چند ثانیه تا دقیقه) |

فوق سریع (میلیثانیه و میکروثانیه) |

|

عامل اصلی خطا |

احساسات، خستگی و فشار روانی |

باگ نرمافزاری، قطعی دیتا |

|

انضباط |

متغیر و وابسته به حال روحی |

ثابت، مکانیکی و طبق برنامه |

|

نظارت |

محدود به توان چشمی و حضور فیزیکی |

۲۴ ساعته و خودکار با هشدارهای سیستمی |

|

سنجش اعتبار |

دشوار و مبتنی بر حدس |

بکتست دقیق روی دادههای تاریخی |

الگوریتمها خستگیناپذیرند و خواب ندارند، اما نباید فراموش کرد که هوشمندی و سوددهی آنها دقیقا به اندازه هوشمندی طراحشان است.

سرعت بالا در معاملات الگوریتمی همانقدر که سودآور است، میتواند ویرانگر باشد. در معاملات دستی، اگر بازار سقوط کند، تریدر فرصت فکر کردن دارد؛ اما الگوریتم ممکن است در چند ثانیه صدها سفارش اشتباه ارسال کند. مدیریت ریسک معاملاتی در اینجا نقش ترمز اضطراری را بازی میکند. تحقیقات نشان میدهد استراتژیهایی که پروتکلهای کنترل ریسک قوی دارند، تا ۳۰ درصد بازدهی پایدارتری نسبت به سیستمهای تهاجمی ارائه میدهند.

حیاتی بودن این موضوع در بازارهای ایران به دلیل محدودیتهای زیرساختی و اینترنتی بیشتر حس میشود. قطعی ناگهانی اینترنت یا تأخیر در دریافت دادهها میتواند محاسبات الگوریتم را به هم بریزد. بنابراین، پیادهسازی مکانیزمهای کنترلی نه یک انتخاب، بلکه ضرورتی اجتنابناپذیر برای بقای سرمایه است.

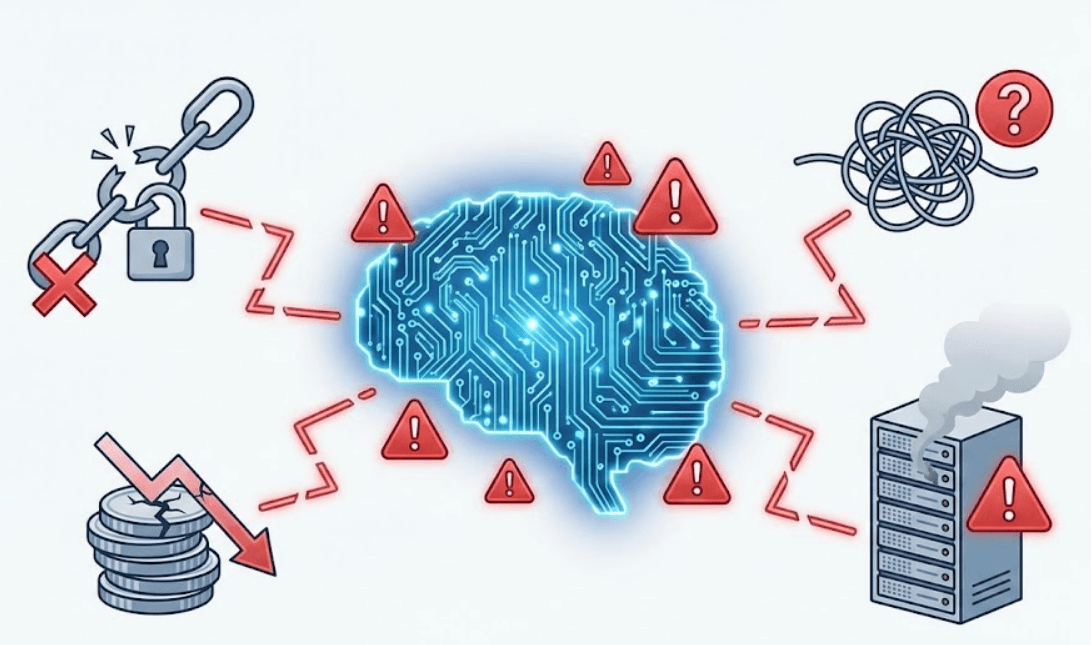

شناخت دشمن، نیمی از پیروزی است. در دنیای الگوتریدینگ، خطرات از جنس کدهای مخرب و نوسانات بازار هستند.

اشتباهات برنامهنویسی رایجترین عامل شکست است. یک اشتباه کوچک در منطق شرطی یا محاسبه حجم، میتواند استراتژی سودده را به ماشین زیانده تبدیل کند. استفاده از هوش مصنوعی برای بازبینی کدها و تستهای چندمرحلهای، راهکاری مدرن برای کاهش این خطر است. در بازارهای مالی، باگ نرمافزاری رحم ندارد و سرمایه را میبلعد.

الگوریتمها با داده تغذیه میشوند. اگر خوراک ورودی فاسد یا دیر باشد، خروجی نیز مسموم خواهد بود. در ایران، تأخیر (Latency) ناشی از فیلترینگ یا کندی اینترنت، چالش بزرگی است. برای مثال، زمانی که الگوریتم قصد اتصال به یک صرافی آنلاین ارز دیجیتال را دارد، میلیثانیهها تعیینکنندهاند. اگر قیمت دریافتی مربوط به ۲ ثانیه قبل باشد، معامله با قیمت اشتباه انجام شده و محاسبات مدیریت سرمایه فرو میریزد. استفاده از سرورهای مجازی (VPS) نزدیک به هسته معاملات، راهکاری فنی برای حل این معضل است.

نقدشوندگی یعنی توانایی نقد کردن دارایی بدون تغییر شدید قیمت. گاهی الگوریتم دستور فروش میدهد، اما خریداری در قیمت مورد نظر وجود ندارد. این پدیده که اسلیپیج (Slippage) نامیده میشود، سودهای پیشبینیشده را میخورد. پلتفرمهای معتبر داخلی مانند رمزینکس با داشتن عمق بازار مناسب و حجم معاملات بالا، ریسک نقدشوندگی را برای معاملهگران ایرانی کاهش میدهند. انتخاب بستری که سفارشها را سریع و با کمترین اختلاف قیمت اجرا کند، بخشی از پازل مدیریت ریسک است.

بازار همیشه آرام نیست. خبرهای سیاسی یا اقتصادی ناگهانی، نوساناتی ایجاد میکنند که در دادههای تاریخی وجود نداشته است. استراتژی الگوریتمی باید مجهز به کلید توقف اضطراری (Kill Switch) باشد تا در زمانهای آشوب، فعالیت را متوقف کند. هوش مصنوعی امروزه قادر است تغییر رژیم بازار را تشخیص داده و پارامترهای ریسک را به صورت پویا تنظیم کند.

هیچ فرماندهای بدون مانور نظامی وارد جنگ نمیشود. بکتست الگوریتم فرآیندی است که استراتژی را روی دادههای گذشته اجرا میکند تا عملکرد آن سنجیده شود. اما نباید در دام برازش بیشازحد (Overfitting) افتاد؛ حالتی که الگوریتم فقط روی گذشته خوب کار میکند و در آینده شکست میخورد.

پس از بکتست، نوبت به فوروارد تست (Paper Trading) میرسد. در این مرحله، الگوریتم در بازار زنده اما با پول مجازی اجرا میشود. این آزمون نهایی نشان میدهد که آیا سیستم در شرایط واقعی تابآوری دارد یا خیر. ترکیب این دو روش، تصویر شفافی از مدیریت ریسک در معاملات الگوریتمی بازارهای مالی ارائه میدهد و نقاط ضعف استراتژی را قبل از درگیر شدن پول واقعی آشکار میسازد.

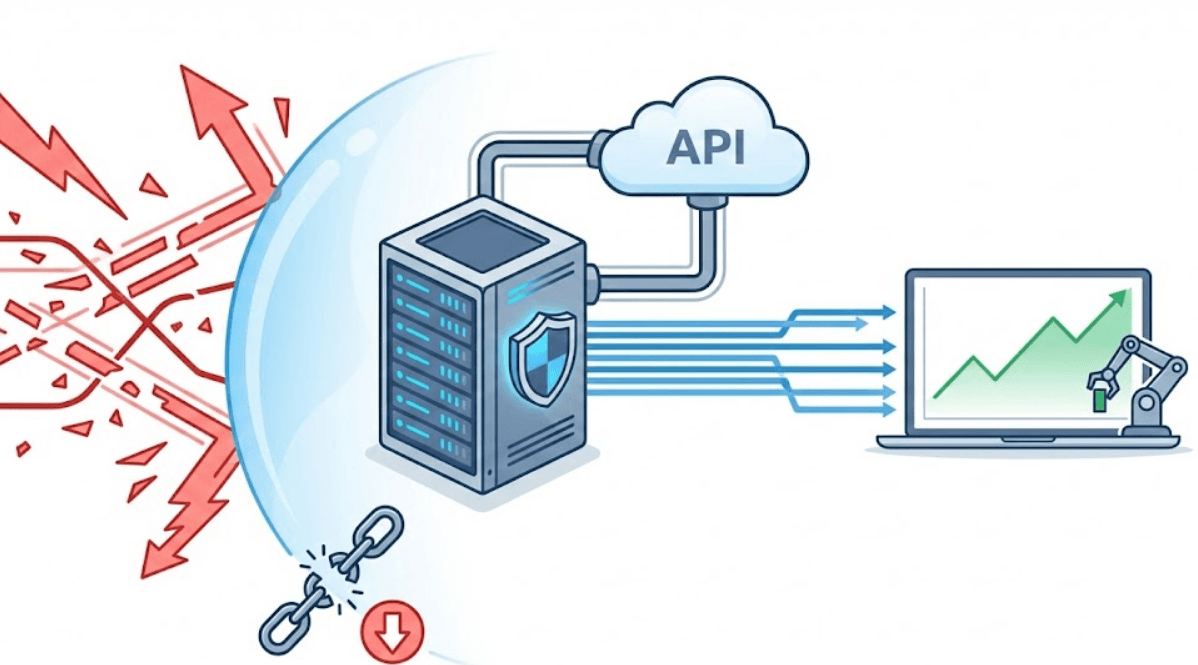

بستر معاملاتی، زمینبازی الگوریتم است. اگر زمین ناهموار باشد، بهترین بازیکن هم زمین میخورد. صرافیها با ارائه APIهای پایدار و ابزارهای مدیریت سفارش، به تریدرها کمک میکنند. ویژگیهایی مانند حد ضرر شناور (Trailing Stop) و سفارشهای شرطی، ابزارهایی هستند که ترید خودکار را ایمنتر میکنند.

زیرساختهای ابری و سرورهای اختصاصی نیز ریسک قطعی برق یا اینترنت خانگی را حذف میکنند. معاملهگر حرفهای میداند که هزینه کردن برای زیرساخت، هزینه نیست، بلکه نوعی بیمه سرمایه است. انتخاب کارگزار یا صرافی که کمترین قطعی را داشته باشد، اولویت اول در مدیریت ریسک معاملاتی محسوب میشود.

تصور اینکه الگوریتم را روشن کنیم و به تعطیلات برویم، اشتباهی مهلک است. بازار موجودی زنده است و مدام تغییر میکند. الگوریتم ترید ارز دیجیتال یا سهام نیاز به نظارت مستمر دارد. پارامترهایی که امروز سودده هستند، ممکن است ماه آینده زیانده باشند.

پایش عملکرد شامل بررسی مداوم نسبت سود به زیان، حداکثر افت سرمایه (Drawdown) و تعداد معاملات باز است. اگر الگوریتم از مرزهای تعیینشده عبور کرد، باید بلافاصله متوقف و بازبینی شود. مدیریت سرمایه در ترید یعنی تخصیص حجم مناسب به هر معامله، به طوری که زنجیرهای از ضررها کل حساب را نابود نکند.

آینده این حوزه با هوش مصنوعی و رایانش کوانتومی گره خورده است. سیستمهای جدید قادرند سناریوهای بحرانی را شبیهسازی کنند و پیش از وقوع حادثه، راهکارهای دفاعی بچینند. گزارشهای ۲۰۲۶ نشان میدهد که تمرکز از کسب سود حداکثری به حفظ سرمایه هوشمند تغییر کرده است.

در ایران نیز، توسعهدهندگان به سمت ساخت الگوریتمهای تطبیقی (Adaptive) میروند که با شرایط تورمی و نوسانات ریال سازگار شوند. استفاده از دادههای بومی و ابزارهای تحلیل سنتیمنت، افقهای جدیدی را برای مدیریت ریسک در معاملات الگوریتمی بازارهای مالی گشوده است. تکنولوژی دیگر در انحصار والاستریت نیست؛ بلکه در لپتاپهای معاملهگران ایرانی نیز جریان دارد.

در بازار بیرحم مالی، اولویت اول زنده ماندن است و سود کردن در اولویت دوم قرار دارد. مدیریت ریسک در معاملات الگوریتمی بازارهای مالی، نقشهای است که مسیر عبور از مینهای بازار را نشان میدهد. با تکیه بر بکتستهای دقیق، انتخاب زیرساخت مناسب و پایش مداوم، میتوان از قدرت الگوریتمها برای خلق ثروت بهره برد.

استفاده از ابزارهایی مانند ترید خودکار و استراتژیهای مدرن، نیازمند دانش و آگاهی است. همانطور که منابعی مانند خان بورس همواره بر آموزش اصولی تأکید دارند، موفقیت در این مسیر در گرو یادگیری مستمر و انضباط آهنین است. بازار منتظر اشتباه است تا سرمایه را ببلعد؛ پس با زره مدیریت ریسک وارد میدان شوید.

درباره نویسنده

مریم حسینی

ثبت نظر جدید

حجم بازار

۳۷٫۴ میلیارد

سهم بازار

BTC:

58.64%

ETH :

10.43%

بیشترین رشد

اویلر

+ 39.55%

بیشترین ضرر

Union

– 20.53%

نرخ تتر

186,919.0تومان

– 0.33%

قیمت ارزهای دیجیتال

بیشتر

BTC

+ 0.45%

۱۲٬۱۳۷٬۳۸۳٬۷۰۵ تومان

ETH

+ 2.05%

۳۵۹٬۰۸۳٬۹۲۵ تومان

USDT

- 0.00%

۱۸۷٬۵۷۲ تومان

BNB

+ 0.81%

۱۰۷٬۵۳۹٬۸۶۱ تومان

USDC

+ 0.00%

۱۸۷٬۷۴۱ تومان

کاربر مهمان